トヨタのディーラーで自動車を購入するときに、必ず勧められるといっても良い残価設定クレジット。

- 本当にお得だろうか?

- デメリットはないか?

- 得する人はどんな人?

- 金利はどのくらいだろう?

- ネットでひどい口コミをよく見るが

それもそのはずで、残価設定クレジットは人を選ぶ購入方法だ。

それにもかかわらず、販売店ではだれもが残クレをすすめられてしまう。

合わない方もいるわけなので、提案内容に違和感をもち、疑問や不安が募るのは当然のことだろう。

残価設定クレジットは、一見すると、実質金利は安く設定されているのでお得にみえる。しかし、

注意ポイント

乗り続ける場合、支払額は高くつくことが多い。

だからと言って、良くない購入方法なのかといえば、頭金不要で月々の支払も抑えることが可能である。

ポイント

現金をすぐに用意できない人にとっては、メリットのある購入方法でもある。

また、人気の車種では、通常クレジットよりも残価設定クレジットの総額の方が安くなるように設定されているケースも多い。

ネットを調べると、絶対に利用するな!とか、損しかない!といった極端な表現も見受けられるが、これらは思考停止しているだけで、正しい結論ではないので、スルーで良いだろう。

では、一体、残クレについてはどのように考えるのが正解なのか?

しかし、正しい知識をもって利用すれば、販売店も利用者もwin-winになれる便利な仕組みである。

これを適正に利用していただけるよう、この記事ではできるだけ、わかりやすく非常に細かい点まで解説を試みた。

読者のみなさんが「明確な理由」をもって、残価設定クレジット利用するかどうか決定いただけるようになれば幸いだ。

じっくり読んで、あなたなりの判断基準を身につけていただきたい。

この記事では、トヨタの残価設定クレジットを利用すべきかどうか迷っている方が明確な答えを出せるように、仕組み、メリット・デメリット、利用すべき人とそうではない人、トリプルアシストについてなど、網羅的に解説します。長くなりそうな項目は別記事へのリンクでさらに細かく解説します。必要に応じてご確認ください。

トヨタの残価設定クレジットとは

トヨタの残価設定クレジット(以下:残クレ)は、自動車ローンの一種。

一定期間後の価値(残価)を保証することで、月々の支払額を抑えられる仕組みだ。その反面、乗り続けることを選択すると、通常のクレジットと比較して総額が高くなる傾向がある。つまり、利用者を選ぶプランであると言える。

トヨタのHPの説明も参考にしてみよう。

車両本体価格の一部をあらかじめ残価として据置き、

残りの金額を3年間*3で毎月計画的にお支払いいただくプランです。一般的なクレジットよりも月々のお支払い負担が軽く*1なります。また残価(返却時の車両価値)は保証*2されているため安心です。引用元:トヨタ公式HP

▲公式HPでは、月々の支払額の負担軽減を前面に押し出しているのが見て取れる

残価設定クレジットの詳細

ここからは、もう少し具体的に残価設定クレジットについて解説していこう。

トヨタの残クレの契約期間

トヨタ通常クレジットでは、原則72回(~6年)までの支払い回数が選択できる。

一方の残クレでは、36回~60回(3~6年)での契約が原則となる。

原則としたのには訳がある。

トヨタの販売店には、トヨタ資本以外の協力店も多岐に渡って存在している。独自の契約形態を有し得ていることもあるため、上記の回数はあくまで原則と理解しておこう。

この3~5年の契約期間が満了する支払最終回で、いくつかの選択肢が用意されることとなる。

参考:トヨタファイナンスHP

支払最終回の選択肢

支払最終回になると、以下3つの選択肢から進路を決定することになる。

トヨタのHPに掲載されている表現で解説しよう。

- 新しいクルマにお乗り換え

- クルマをご返却

- クルマをお買い上げ

(一括ご精算・再クレジット)

参考:トヨタHP

新しいクルマにお乗り換え

クルマを返却し、新しい車に乗り出す形。残価は支払う必要がない。乗り換える場合は、新しい車の金利が優遇されたり、現金値引きを交渉し易かったりするメリットがある。

一般社団法人 日本自動車工業会 によれば、残価設定ローン利用者は 5 年以内までで 75%が乗り換えを選択している。

クルマをご返却

クルマを返却し、そこまでの支払いのみで契約を終了する形となる。車を返却することになるため、残価の支払いは不要だ。

選択肢としては、クレジットが終了するタイミングで他社に乗り換える場合や、生活環境が変わり、車が不要になるケースが考えられる。

クルマをお買い上げ

残価を一括で支払うか、再クレジットをして乗り続ける方法。残クレで契約をしても、一定量は乗り続ける方もいる。

ただし、再クレジットはあまりお勧めできない。

再クレジットとなると、大抵の場合、金利が上がってしまうことになる。

残クレの残価とは

残価とは、ある時点での売却価格だと思って差し支えない。

残価は、車種やグレードによって異なり、人気にも左右される。人気のクルマほど、中古になっても価格が下がらない。

その分残価も高めに設定されている。

残クレの大きなメリットは、月々の支払額を抑えられることであった。これを活かすのであれば、残価が大きければ大きいほど、月々に支払う金額が少なくなる点に着目しておきたい。

つまり、残価が大きく取られている車種ほど、残クレを利用するメリットも大きくなるということだ。

なるべく初期費用を抑えたい方、月々の支払を抑えたい方は、人気車を中心に検討するのが良いだろう。

残価の保証条件

残価の保証には条件がある。

販売店によっても多少の違いはあるようだが、トヨタモビリティ東京の例を参考にしてみよう。

回数/基準 清算金 36回/36,000km以内

48回/48,000km以内

60回/60,000km以内

※12回・24回は中古車のみ超過

1kmにつき5円※基準+4,000kmまでは請求猶予範囲(+4,000kmを超えた場合に基準との距離差相当分が必要となります。)

引用元:トヨタモビリティ東京

上記の様に、走行距離の制限があり、車の損傷についても最終的に査定がなされ、それらが基準内であることが条件となる。

これらの条件を超えて利用してしまった場合は、追い金として現金を支払う必要が出てくる。

クルマの利用頻度の高い方は、注意が必要だ。

トヨタの残クレの金利

自動車ローンを組む際に、金利は重要な指標とされる。ダイレクトに支払額に影響を及ぼしてくるからだ。

すでに、お聞きになったことがあるかもしれないが、残クレの金利は、通常クレジットよりも1~2%と程度低めに設定されている。

だが、これについては少々やっかいなので注意されたい。

乗り続ける場合、トヨタの残クレは金利が低いからお得といえるか?

説明の通り、残クレは支払い最終回を迎えると、乗り換える、乗り続けるという選択が可能だ。

乗り換えが前提の場合は残価が保証されていることは安心材料となるだろう。

では、乗り続ける場合はどうだろうか?

金利だけを比較すれば、通常のクレジットに比べてトヨタの残価設定クレジットが低めに設定されているのは事実。

通常クレジット、残価設定クレジットそれぞれの実質金利は以下の範囲で設定されることが多い。

| 残クレ | 通常クレジット |

| 4.5~4.9%※ | 5.5%~7.9%※ |

※実質金利

販売店ごとに裁量があり、細かい数字は異なるものの概ね上記の範囲内に収まるだろう。

たしかに、この数字だけ見れば残クレに軍配が上がりそうだ。しかし、本当に見た通りにお得であると考えて良いのだろうか?

実は、これにはカラクリがあるのだ。

残価設定クレジットは、金利は低く、利息(手数料)が高くなる販売方式

トヨタに限らず、残価設定クレジットはその仕組み上、金利は安くみえるが、利息が高くなる仕組みだ。これが利用者の判断を惑わせるカラクリになっている。

注意ポイント

残クレは、金利だけみても、総額として安く買えるかどうかは判断できない。

では、本当にそういえるのか、実際に乗り続ける場合の例で比較してみよう。

- 通常のクレジットで購入した場合

- 残クレで最終支払い回まで支払い乗り続ける選択した場合

両者比較した。どちらも5年ローンにそろえてシミュレーショを行った結果だ。

アルファード支払シミュレーション結果

SCパッケージ(ホワイトパールクリスタルシャイン)

2021年10月見積り結果

| 車両代金 471万4,600円 |

|

| 1.通常クレ(5年) | 2.残クレ(5年) |

| 5.5% | 4.9% |

| 541万2,435円 | 554万4,582円 |

その、差額はなんと13万2,147円。

残クレの総額の方が高いという結果となった。

上記の表から読み取れるように、通常クレジットは、残クレよりも金利が0.6%高いにも関わらず、13万円安く購入できることがわかる。

残価設定クレジットのカラクリは体感いただけただろう。

このように、乗り続けるつもりで残価設定クレジットを利用すると、金利だけでは判断できない。

金利=利息の総額で考えることが重要だ。

ただし、同じ車種でも、販売店の戦略によって金利に大きな開きがある。これが特に厄介なところでもある。

- どういったポイントをみれば残クレの方がお得だと分かるのか

- トヨタの販売店による金利にはどのような違いがあるのか

以上についても、後述していく。

その前に、メリットデメリットから把握を進めておきたい。

トヨタ残クレのメリット・最適な人とは?

ここからは、トヨタの残クレの具体的なメリットと、一体誰にとって最適な支払い方法なのかを解説していこう。

メリット1

月々の支払いを抑えられる

この点が、最大のメリットと言える。残価を設定している分、月々の支払額を低額で済ませることが可能だ。

特に、トヨタ車は価格が高いこともあり、残クレの恩恵を受けやすい。

例えばアルファードのような人気車なら、残価は高くなり、金利は低めに抑えられている。通常クレジットの月々の支払額と比較すればその安さはかなり魅力的に映る。

アルファードでも、最低グレードまで落とし残クレを利用すれば、月々4万円台から乗り出すことも可能となる。

これは、同じ年数の通常クレジットと比較すると、月々6割程度の金額で済んでしまう計算だ。

メリット2

頭金不要で乗り出せる

頭金¥0でも車に乗り出すことができるという点は、まとまった現金を用意できない方には助かるだろう。

通常クレジットでも頭金不要で乗り出せるが、それだと月々の支払額が高くなりすぎてしまう。

1つ目のメリットにも記載したように、月々の支払い額を抑えることができるため、頭金を入れなくても余裕を持った支払が可能となる。

メリット3

乗り続ける場合でも、残価設定クレジットで契約する方が総額が安くなるケースがある

前の章で、アルファードを例に出し金利が安く見えても総額が高くなるという説明をしてきた。

これはその通りではある。しかし、販売店の戦略により、通常クレジットよりも残価設定クレジットで購入したときの方が総額が安くなるように、利率を意図的に調整している販売店もある。

シミュレーションはトヨタの公式ページが便利

メールアドレスの登録を行えば、店舗ごとに諸費用まで掲載された結果が返されてくる。

複数の店舗の数字を把握しておき、販売店で交渉しても良いだろう。条件をそろえて通常クレジットのシミュレーションも行っておくこともお忘れなく。

トヨタの残クレを利用するとお得な人とは?

メリットがある人

- 車が必要だが現金に余裕がない方

- 月々の支払い額をなるべく抑えたい方

- 短いスパン(3~5年)で新車に乗り継ぐつもりの方

利用の目的は大きく3つといえる。

- 5年以内に新車に乗り継ぐ予定の場合

- 総額よりも、すぐに車に乗り出すことが重要である場合

- 総額よりも、上位の車種に乗りたい場合

5年以内に新車に乗り継ぐ予定の方は、後述する残クレの走行距離の制約と、損傷等の条件だけ注意すれば、目的に沿った利用が可能だろう。

それ以外タイプの方で、支払い最終回で以降も乗り続ける予定の方は、本当に目的と合っているか検討したいところだ。

乗り続けるつもりであれば、「クルマをすぐに利用できるという利点の代わりに、総額が多くなっても良いと思えるかどうか」

この意思があるかどうかが重要なポイントだ。

また、上位の車種に乗りたい、グレードを上げたいという方にも比較的向いている。月々の支払金額は下がるため、現実的な額にまで月々の支払いを抑えることができる。

ただし、新車に乗り続けるのであれば、いつまでたってもローンは終わらない。また、支払い最終回で清算するにしても、総額は通常クレジットの方が安く抑えられる。

つまりここでも、通常よりも多めに支払うことにはなるが、すぐに希望のクルマを手に入れるという付加価値と総額を比較したときに納得できるかが重要な判断基準となるだろう。

デメリットと損する人

デメリット1

乗り続ける場合、支払い総額が高くなる

通常クレジットと、残クレで迷っている場合、まずは複数のパターンで見積りをとり、総額を比較するところから始めたい。

乗り続ける可能性があるかどうかもしっかり判断しておこう。

残価が設定されていても、その残価も含めた車両の総額に金利はかかることになる。

しかも、支払いが進んでも、元金の一部である残価は減ることが無い。結果的に最後まで利息がつくことになり、総額が高くなってしまう仕組みとなっている。

支払の総額が重要なのであれば、しっかり比較をして検討しよう。

デメリット2

返却する場合、追加金のリスクがある

最終支払回で車を返却する場合、残価が保証されるには条件がることは前述のとおり。

トヨタ公式ページにも記載されている。

【残価保証条件】

・損傷または事故修復歴がないこと

・レース等での使用や違法改造をされていないこと

・各店舗にて定める走行距離を超えていないこと(走行距離は店舗にてご確認ください)引用元:トヨタ公式HP

車の返却を検討している方で、車の利用頻度が高いという方は注意が必要な点だ。

損傷等の条件について

支払最終回で乗り換える場合や、車両を返却して終了とする場合、損傷条件を超えてしまうと負い金が発生する。損傷とは、内外装の傷の程度により査定される。

これまでも、車両を擦るなど、運転に自信が無い方は注意が必要そうだ。

基準 清算金 減点

150点以内減点150点を超えた場合、

超過部分1点につき1,000円※査定減点のうち対象となる項目は「内外装関係」と「外鈑価値・事故減価・事故修理費」部分となります。

引用元:トヨタモビリティ東京

走行距離について

前述の、走行距離についても、再度確認しておこう。販売店により正確な数字は異なるため、参考に留めてほしい。

回数/基準 清算金 36回/36,000km以内

48回/48,000km以内

60回/60,000km以内

※12回・24回は中古車のみ超過

1kmにつき5円※基準+4,000kmまでは請求猶予範囲(+4,000kmを超えた場合に基準との距離差相当分が必要となります。)

引用元:トヨタモビリティ東京

デメリット2

一括返済をしても利息が減らしにくい

支払最終回を待たずに一括返済を検討している方は、金利を無駄に払いたくないという意思があるだろう。このケースは特に注意が必要となる。

なぜなら、残クレは通常クレジットよりも一括返済による利息の節約がしにくい支払方式であるからだ。

車を購入する時点で、ある程度残胃を減らした時点の一括返済を検討されている方もいるだろう。そういった方は、通常クレジットで契約した方がお得になることを覚えておこう。

残価設定クレジットで規定されている、契約期間を前倒した分の金利の計算が、利用者にかなり不利なものとなっている。金利節約目的の一括返済をするつもりで残クレでの契約をしていしうと、確実に後悔することになるため注意しておこう。

この点が最も残クレトラブルになりやすいポイントとも言える。

最初にも述べたように、必ず通常クレジットと、残クレを複数パターンで比較した見積もりを取り、総額を比較することが重要だ。

トヨタの残クレを利用すると損する人とは?

そもそも乗り続けるつもりで現金で支払える人

トヨタの残クレを利用した悪い口コミをみていると、残クレの仕組みを知らないまま、営業に進められて契約をしてしまったケースが多い。

それもそのはずで、現金一括で支払うことが可能な方や、頭金を入れる余裕がある方は、ある程度の期間同じ車に乗り続けたり、総額を安くすることを第一に考える方が多いためだ。

それにもかかわらず、(乗り続ける場合は)目的とは真逆ともいえる残クレで契約してしまえば、クレームに繋がることも必然だろう。

「絶対に利用しない方が良い」と言っている方の大半は、こういった点を批判していることが多い。

総額をなるべく安くしたい人

利息も含めた総額を安くしたければ、現金ニコニコ一括払いが最もお得な購入方法だ。次いでお得な方法は、銀行のマイカーローンを利用すること。

ディーラーローンは金利が高い。

特にトヨタは通常クレジットの金利も他社に比べ非常に高く値引きありきで検討した方が良いだろう。

また、残クレも含め、ディーラー系の自動車ローンは、そもそも契約期間を前倒しにすることを考慮していない支払方法だ。

住宅ローンのように、支払いを前倒して支払うつもり利用してしまうとミスマッチを起こしてしまう。

契約をする前段階で、確たる目的がなければ、残クレの利用は避けた方が無難と言える。

残価設定クレジットがお得かどうか判断する方法

金利だけでは残クレが安いのかどうか判断できないことは前述したとおり。

では何を元に金利がお得なのかどうかを判断すればよいだろうか?

その答えは、「割賦手数料(分割手数料)」。

参考

銀行ローンでは、金利分の金額を利息と呼ぶが、残価設定クレジットでは、割賦手数料や分割手数料と呼ばれる。

トヨタの販売店で見積もりを取る際に、割賦手数料の項目をみれば、支払う利息(手数料)の総額が一目で分かる。

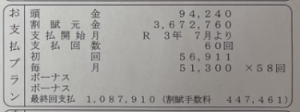

実際の例を参考にしてみよう。

お支払いプランの右下の項目に割賦手数料が記載されているのがお分かりだろう。この金額が、いわゆる利息だと思ってもらってよい。

このケースでは、44万7千円もの金額が利息としてかかることになる。

この割賦手数の額を、通常のクレジットと残価設定クレジットで比較をして、合計額が安い方を選択すれば費用を抑えられることになる。

また頭金をある程度いれた場合もシミュレーションした方が良いだろう。

上記の例は、店舗での見積もり例だが、トヨタの支払いシミュレーションページを利用しても確認可能だ。

シミュレーションページの中段にある、「お支払い総額」を確認してみよう。

項目の最下部に、分割払い手数料と記載されている。

シミュレーションを実際する場合、通常クレジットでシミュレーションを行うと、この項目は「割賦手数料」と記載される。

残クレの場合では「分割払手数料」と表記される点は把握しておこう。

どちらも同じ意味として解釈して問題はない。

トヨタの残クレを利用する際の注意点

販売店によって金利が全然違う!

トヨタで車を購入する際は、販売店ごとに金利が異なる点に、特に注意をした方が良いだろう。

例えば、トヨタモビリティ東京と、トヨタモビリティ神奈川の店舗では、通常クレジットの金利と、残価設定クレジットの金利に大きな違いがある。

さらにいえば、トヨタモビリティ東京の各店舗同士でも金利が違うということもある。

さらにさらにいえば、金利を落している分、現金値引きが少ない場合もあり、これは各店舗の営業方針の違いによるものだ。

したがって、最安値で利用したい場合は複数店舗を回ってみるという手段もある。

また、トヨタの支払いシミュレーションページを利用すると、複数の店舗を登録することができるため、それぞれの販売店の通常クレジットと、残クレの金利を確認することができる。

店舗によって、通常クレジットの金利をかなり低く設定している販売店と、総額をみても残クレを利用した方が有利な販売店とがある。

あなたが、トヨタ車を購入するときに、通常クレジットか、残クレかある程度方針を決めているならば、希望するクレジット方式がお得な店舗を利用すると良い。

先に挙げた、トヨタの各クレジットの大体の利率を記した表を引用してみよう。

| 残クレ | 通常クレジット |

| 4.5~4.9%※ | 5.5%~7.9%※ |

※実質金利

残クレであれば、4.5%に近ければかなりお得だと言える、通常クレジットであれば5.5%に近ければかなりお得な金利だ。

このあたりの相場観は、2,3店舗シミュレーションをすれば把握できると思うので、その後、お目当ての店舗を見つけたら実際に現金の値引き部分も含めて店舗で見積りを出してもらうと良いだろう。

この時に、新車の現金値引き交渉はマストなので必ず交渉してみよう。

現金値引きの金額も加味して見積もりを出してもらい比較すること数十万円の節約ができるだろう。

諸費用を含むかどうか事前に確認を!

残クレの利用を決めている方で、頭金ゼロで乗り出そうと考えている場合は、注意が必要だ。

本来的には、諸費用と言われる車両を登録する費用など、乗り出しにかかる最初の手続きの費用に関しては、頭金とは別で支払う必要がある。

地域にもよるが、車両本体価格の1割~2割程度と言われている。

20~30万前後は最低でも現金の持ち出しが必要だと思っていいだろう。

販売店次第ではある程度クレジットに乗せることも可能

とはいえ、販売店側もやはり新車登録が最重要課題だ。何としても新車を売りたいと思っている。

包み隠さずお伝えしてしまうと、実際には、多くの販売店で諸費用の大半をクレジットに上乗せすることが可能だ。

幾つかの販売店で、相談したところ、最初に3万円の入金で、残りは全額クレジットに含むことも可能と返答をもらっている。

トリプルアシストの利用について!

残クレの利用と共に、トリプルアシストを薦められることも多い。

トリプルアシストについては、トヨタのHPを参照のこと。

トリプルアシストを利用するうえで検討しなければならないことは、クレジット一体型保険がセットであるという点。

自動車保険の月々の支払額が、均等になる仕組みで通常の等級から支払うより初月から月額も、総額も安くなる仕組みだ。

契約年数は、残クレの契約年数と同等の期間となる。

メリットがあるのも事実ではあるが、途中で解約をしたり、一括返済を行う場合は注意が必要となる。

この、クレジット一体型保険は、残クレに付帯しているため、途中で一括返済をすると、この保険についても残りの期間分の保険料を一括で支払う必要が出てくる。

もちろん、ご自身で再度自動車保険を選び直すことも可能であるが、それはそれで手間だろう。

こういった背景もあるため、一括返済を検討されている方は、トリプルアシストは利用に関しては慎重にした方が良いだろう。

まとめ

ここまで見てきた様に、トヨタの残価設定ローンには、利用する方の意図が非常に重要となる点は理解いただけただろう。

実際に、残クレでの契約も非常に多く、満足している方もいるのは事実。

最終的に契約をしてしまうと、いくら知らなかったといっても、結論は覆らない。

クルマの購入は、一生に幾度もあるものではない、大きなイベントごとだ。

この機会を満足の行くものにできるかどうかは、現状では、利用者の手にゆだねられてしまっていると言えるだろう。

手間もかかり、時間もかかるが、その分満足の行く愛車を手に入れたときの喜びや、達成感は何物にも代えがたい。

この機会に、読者の皆様が、多くの情報を仕入れ判断力を磨き、その後の素敵なカーライフをお送りいただけることを願ってやまない。